Rejoignez nous sur Facebook

Articles récents

-

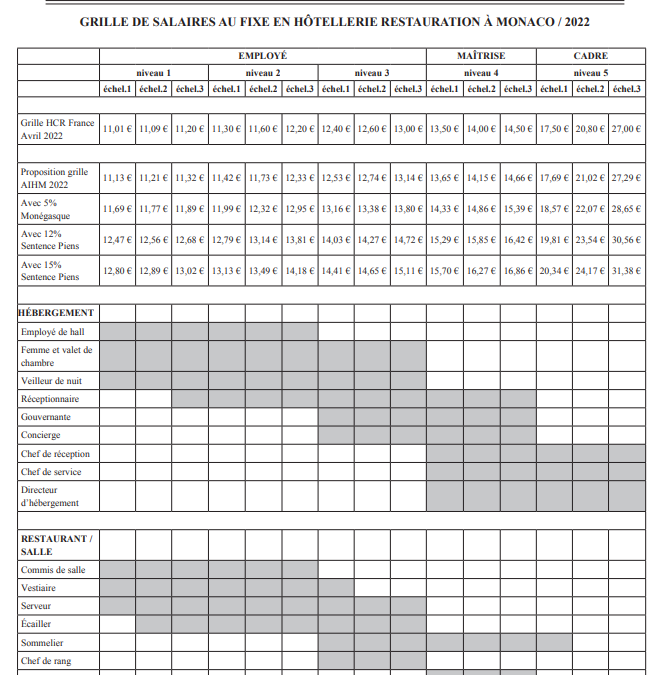

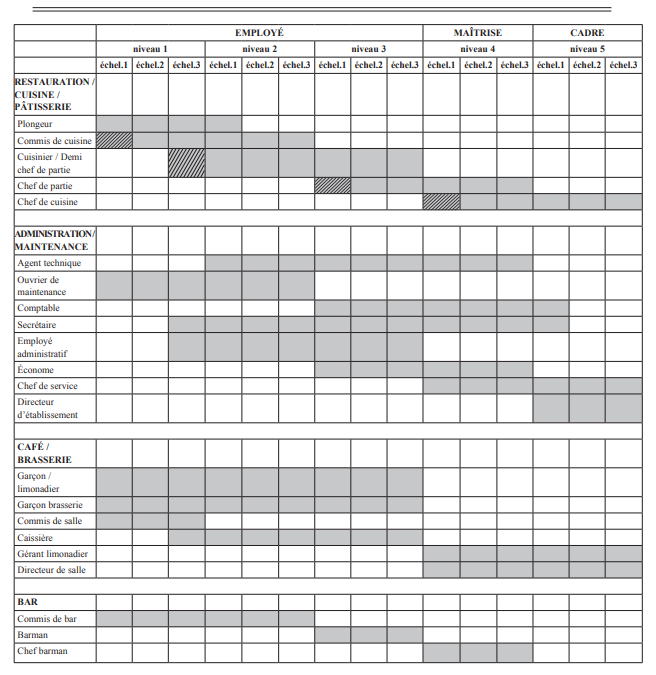

GRILLE DE SALAIRES MINIMA EN HOTELLERIE RESTAURATION A MONACO OCTOBRE 2023

mars 15, 2024

-

Le 8 mars 2024, Journée des droits des femmes

mars 7, 2024

-

Les Assises de l’Hôtellerie Restauration de la Riviera

février 8, 2024

-

POURQUOI SE SYNDIQUER ?

février 2, 2024

-

janvier 2, 2024

-

Le Syndicat des Cuisiniers Pâtissiers Tabliers Bleus exprime sa solidarité avec les peuples et les travailleurs face aux récentes catastrophes dévastatrices.

décembre 21, 2023

-

Soirée solidaire avec le Maroc

septembre 16, 2023

-

juin 3, 2023

-

Rapatriement de la retraite complémentaire

avril 18, 2023

-

Cuisiniers Pâtissiers de Monaco 2023

janvier 15, 2023